- 发布日期:2024-09-27 06:54 点击次数:177

这是一份出海印度的开发商需要了解的印度互联网发展总览成人情色,有助于投资东谈主了解印度互联网的具体概况。

著作想法:

匡助有志于在印度互联网商场开拓业务的开发者和柔顺印度互联网商场的投资东谈主了解印度互联网的具体概况,明确印度这个国度的互联网举座环境和将来发展趋势,以及了解包括器具、酬酢、在线文娱、电商以及游戏等具体领域的商场竞争格式和头部家具进展。 匡助国内开发商了解像印度这么的新兴互联网国度的发展气象,通过与国内互联网作念对比,以带来一些新的想考和发现。中枢内容:

通过从宏不雅环境层面分析印度互联网行业发展的基础条目,包括如高速增长的GDP、巨大的东谈主口红利、广袤的耗尽商场利好的一面,也包括如东谈主均GDP仍然很低、文化宗教铁心、话语环境复杂等有挑战的一面。 从中不雅行业层面分析印度互联网行业发展的可能性和商场空间,包括了解印度政府对扶植互联网沟通行业而扩充的政策、印度汇集建筑和手机通讯的发展以及智能机浸透率和移动互联网的用户领域等。 从微不雅家具角度来相识,现存印度网民用户的偏好和包括器具、酬酢、在线文娱、电商以及游戏这五个主流领域的榜单情况和头部家具特色。数据起头:

本阐扬接管桌面商酌的方式,阐扬数据大多来自行业内泰斗的公开阐扬、第三方数据网站的数据监测,部分不雅点整理自行业盛名东谈主士和线上用户访谈以及家具使用反馈等。

分析框架:

1.1、地舆位置先容

1.2、经济发展先容

GDP

东谈主均GDP

东谈主口年岁散布

1.3、文化考验先容

宗教信仰

种姓轨制

性别讨厌

话语

东谈主才培养

2、互联网行业分析

政府政策

通讯基础建筑

智高手机

移动互联网

3、应用经济商场分析

总趋势

开发商散布

主流应用类型

五大分类领域

一、印度宏不雅环境先容 1. 印度地舆位置通盘这个词东南亚南亚作为新兴国度近些年来逐渐成为宇宙柔顺的焦点。东南亚南亚共有18个国度,其中印度位属于南亚,东谈主口13亿多全球第2,邦畿面积全球第7,东谈主口密度远高于中国。

由于历史文化等多方面原因,印度分为南北邦,举座感知上会像是两个国度,在经济水平 文化习俗和政府政策方面诀别都很大,比如:南印度较为发达且文化包容性更高,基础门径建筑、对外来企业的眩惑力都更强一些。同期,就发达城市散布来看,和中国比较相似。

三个实力较强的城市隔离为朔方的新德里 是印度的都门 、沿海城市孟买“西部派别“主要经济增长点为国际贸易”,南边的班加罗尔在印度中南部,被誉为印度版硅谷。

还有印度都门时差方面比北京时期晚2个半小时,想要出海印度的企业则需要适合不同期差间的运营策略和团队配合等问题。

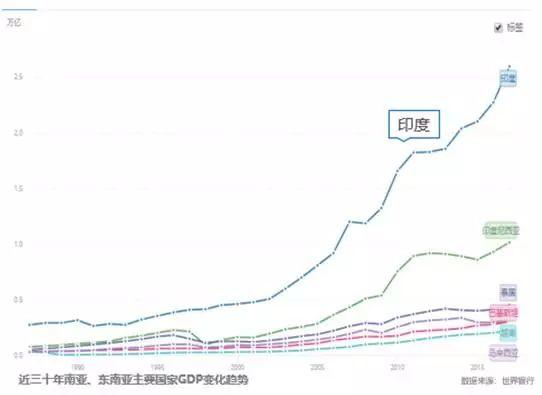

2. 印度经济(1)GDP发展趋势

印度2017年GDP总量约为2.6万亿,在南亚东南亚名规律1,是第二名印尼的2倍多,第三名泰国的5倍多;中国17年GDP为12.2万亿,印度约为中国的1/5; 印度是2018上半年全球经济体中GDP增速独一达到8%的大国;按照现存增速名次看,瞻望在将来10年内,印度将络续以7%-8%的GDP增速领跑全球各主要经济体。

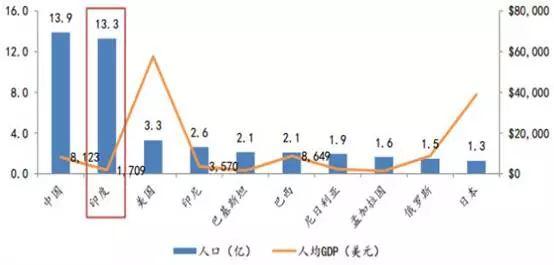

(2)东谈主口和东谈主均GDP

印度东谈主口宇宙第2,东谈主均GDP唯有1,709好意思元,还不到中国的1/5,属于全球中等收入偏下国度的最低档。较低的东谈主均GDP意味着印度东谈主民的可专揽收入很少,购买力不彊,这给想要在印度商场快速掘金的企业带来了很大的挑战。但利好的是,强势增长的GDP和广袤的耗尽商场以及各式逼迫兴起投资行为,将会促使印度商场的变现气象逐渐好转。

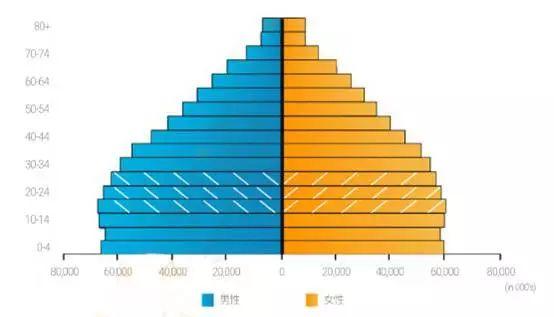

(3)东谈主口年岁散布

印度的东谈主口金字塔呈现一个经典的上窄下宽的面容,这象征着现今的印度是一个典型的劳能源充沛的国度。具体为:54 岁以下东谈主群占 85%,65%在35岁以下,且 0-24 岁东谈主群比例远高出中国。

据宇宙银行预测,印度的东谈主口红利还将接续到2025年并达到爆发期。到2025年年岁在14-48岁之间的互联网主流用户领域将达到8亿, (2017年国内互联网上网东谈主群为7.72亿),可以看到,印度东谈主口红利再将来几年内与中国相比领域并不小,且红利期也会延续更万古期。

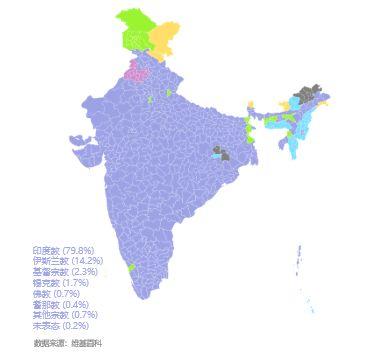

(1)宗教信仰

印度有宇宙上通盘的主流宗教,且信教东谈主口占总东谈主口99.8%。种种的宗教和极多的信众给印度带来了丰富宗教文化,如宗教节日(排灯节等)和宗教性需求等。

在印度教/耆(qi)那教信众眼中排灯节的地位雷同中国的春节,同期在此节日中由于原土电商和国外电商的造势,在印度已成为雷同国内“双十一”一样的购物狂欢节,以祝颂祝愿为主题的排灯节耗尽能占全年现存电商全年耗尽额的1/3。

而稠密的宗教东谈主口,以及宗教中作念礼拜的庆典使得教徒们时常聚在一齐,刺激了印度产生了专为信教东谈主士开发的特色应用APP,其活跃度也很高,是印度这类国度的一大特色。

自然固然印度宗教种类好多,但近80%的教徒都信仰以种姓轨制为中枢教义的印度教,这种轨制给印度社会带来了相当深切的社会变化。

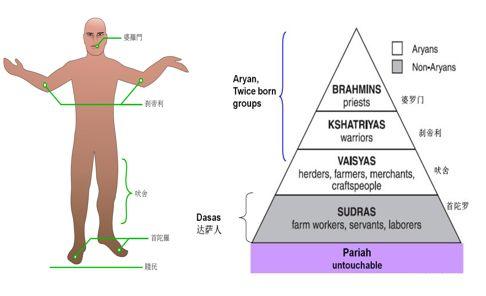

(2)种姓轨制

印度教践行着等第森严的种姓轨制,分为有种姓和无种姓的两大类。有种姓的包括婆罗门、刹帝利、吠舍以及首托罗这四个阶级,以及无种姓的贱民,意味不可战斗的东谈主,他们的社会地位规律下跌。

可以看到左图,按照东谈主体的不同部位代表不同上下尊卑,首托罗和贱民基本无社会支援和社会福利;右图的金字塔则代表不同阶级的东谈主口基数,最高的婆罗门不足东谈主口的4%,却占有更多的国度职权,贱民们东谈主数最多,但社会地位偏执低下。

固然自印度闲逸以后,政府提供立法的方式排除了种姓轨制,可是种姓轨制对今天的印度社会非常是印度农村仍然保留着巨大的影响,影响着 印度东谈主民的阶级流动性以及服务采用、婚嫁轨制等。如为了珍摄种姓轨制白皙性,法例实行同种姓的内婚制。而低种姓女性想要和高种姓男性通婚,他们和他们的孩子都将变成不可战斗者贱民。

同期,与中国相背,印度低种姓女性想要嫁出去,家庭需要准备崇高的彩礼和嫁妆给到男方,彩礼往常占一般家庭财产的60%以上。不外另一方面,不对等的种姓轨制反向刺激着当代印度东谈主对能在互联网上追求男女对等、解放闲逸的渴慕。

(3)性别讨厌

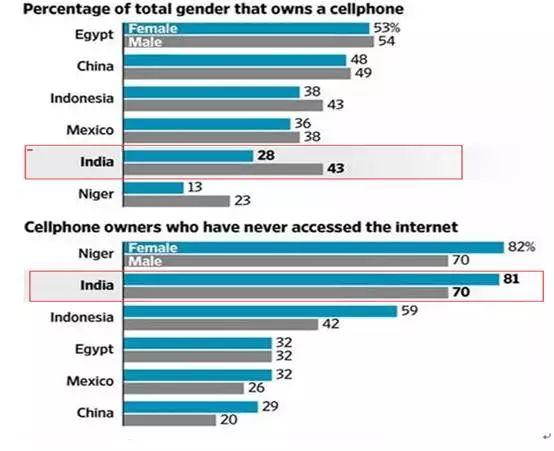

宗教信仰带来的男女讨厌还径直表面前手机使用方面,印度领有手机用户中,女性占比不到28%,为绝大多数国度之最,在中国这个数字为48%。同期,领有手机但从莫得上过网的女性高达81%;在中国唯有29%。

这里面的女性“数字讨厌”主要原因是印度男性主导的家庭轨制,顾虑女性受到互联网的影响打破男性的总揽,如:追求财产分割息争放恋爱等。

不外近些年来,印度公世东谈主士通过电影等方式对男女对等的宣传,以及互联网线上的传播一定程度上解放了女性的天性。如要求解放恋爱 一家一计的需求,刺激了以女性为主导的蚁合和交友软件的兴起,要求艰苦朴素、财产分派的需求刺激了一些主打女性为主的电商平台的兴起。

(4)话语环境

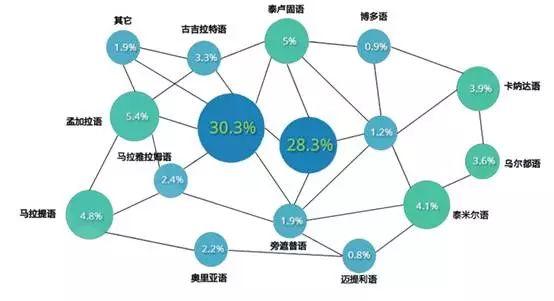

相比较宗教的多元化,印度的话语更是一个大问题。印度是多元化话语的国度,不同城邦有各自的使用话语,具不完全统计,印度共有1652种话语和方言,200种支配(不包括方言)自谚语法的话语,其中使用东谈主数高出百万的达33种。酿成了一张超等复杂的话语汇集。

而其中使用东谈主数最多的则是印度的两种官方话语印地语和英语,面前使用印地语的东谈主数占比30.3%,使用英语的28.3%。不外,印地语等原土话语有接续扩大的趋势,而英语则趋向于富足。

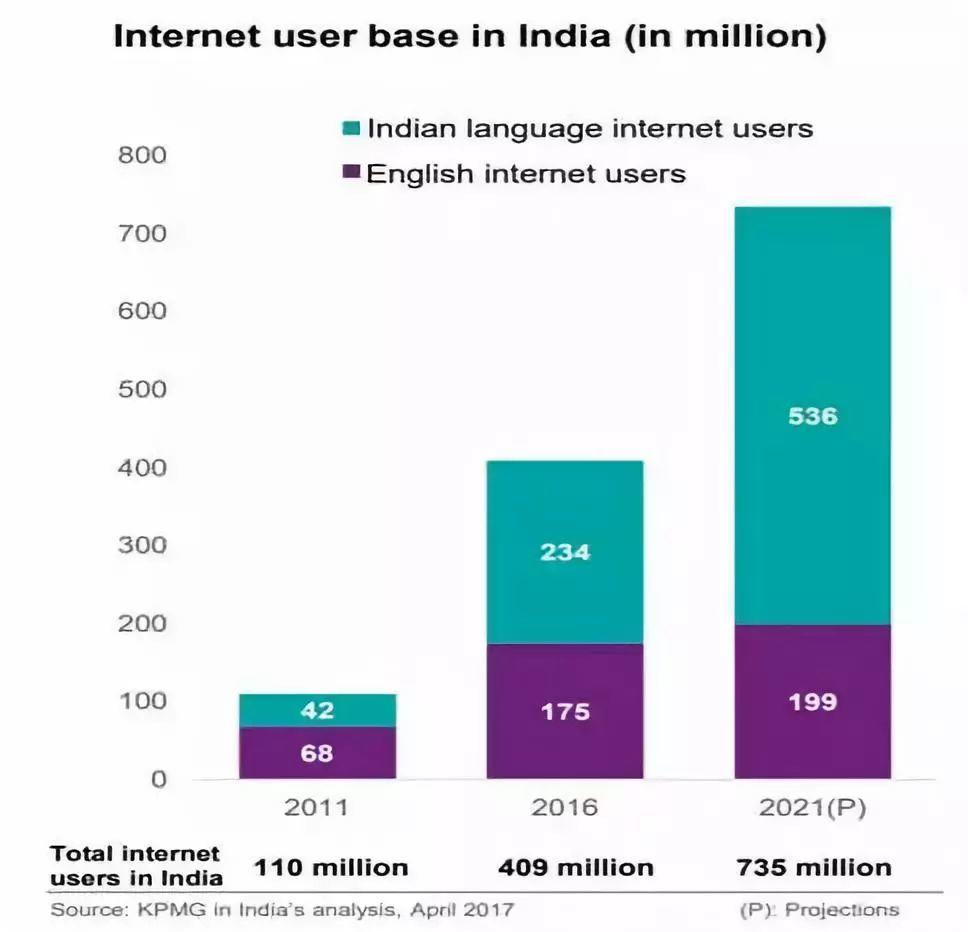

咱们再细看一下,印度复杂的话语汇集和互联网的沟通性。2016年底,印度英语互联网用户数目为1.75亿,占互联网用户42.8%;而瞻望到2025年将仅有1.99亿英语用户,但原土话语用户将从2.34亿上升到5.36亿,使用英语的用户占比将下跌到27%。

同期,就原土话语中的印地语,也预测在2025年高出使用英语的互联网用户。这里面主要原因是印度更为广袤的农村商场的崛起带来的互联网用户增量以及英语考验逐渐不再成为印度中学中的必修课。

印度的话语复杂组成了第一谈门槛,许多头部企业都尽可能内置各式话语。如OPPO手机、阿里的UC浏览器以及诸多新闻类应用,也都内置数种话语以争夺更大的商场空间。许多出海的企业觉得作念好腹地话语适配成为了必经之路,甚而可以成为先发上风和竞争壁垒。

(5)IT东谈主才培养

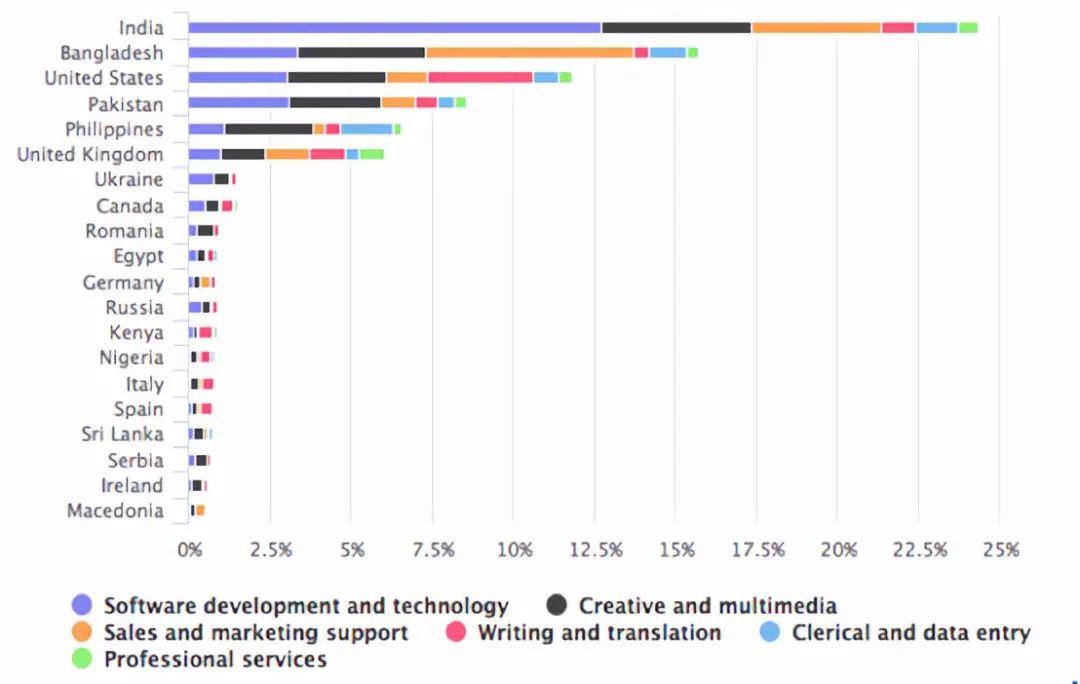

为了适合互联网的发展和激动服务等考量,印度面前仍是高出了包括好意思国在内的通盘发达国度,成为宇宙上最大的互联网劳能源输出洋,印度的线上劳能源东谈主口占比仍是达到了 24%,而好意思国和英国占比隔离为 12% 和 6%。

在印度互联网劳能源里,占主导地位的是软件开发类劳能源,他们占比达到了 55%;其次是创意和多媒体服务,还有在线销售及商场营销等和互联网强沟通的工种。这些线上劳能源为互联网沟通行业发展带来了任何国度都未可同日而论的从业者数目。其中也不乏像可以在硅谷胜任高管甚而CEO的高教训IT东谈主才。

还有一份最近几年的阐扬称:全球十大IT东谈主才流入地中,top10城市中印度就占了5个。

以上这些都突显了印度互联网行业茂盛的人命力和眩惑力,以及对东谈主才培养的柔顺,都将会使得印度互联网的发展潜力十足。

后头 ,咱们就重点先容一下印度互联网这个行业的发展近况。

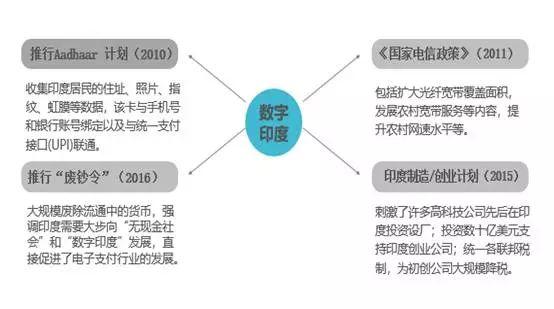

印度莫迪政云尔台前后,颁布一系列刺激经济发展、扶植互联网企业的政策,围绕着建筑数字印度的国度策略中枢,扩充Aadhaar 霸术、国度电信政策、印度制造/创业霸术 扩充“废钞令”等数十项专项针对互联网沟通行业的政策指示。

2010 年 印度驱动扩充 Aadhaar 霸术并觉得是一个有永久影响和看法的举措,汇集印度住户的住址、指纹等基本数据,还与手机号和银行账号绑定以及与长入支付接口(UPI)联通。UPI是印度政府无情要求银行以偏执他有网上支付服务业务的企业需要接通的支付接口,通过UPI政府可以保存住户的耗尽数据等弥留信息,还便于整合在线支付行业,长入治理,擢升政府和银行效率。

2011年出台的《国度电信政策》则侧重开拓建筑广大的农村互联网,包括扩大光纤宽带掩饰面,擢升农村网速水对等,面前来看,亦然很有见效的举措,农村互联网逐渐成为更大的战场。

2015年推出印度制造/创业霸术,刺激了许多高技术公司先后在印度投资设厂;投资数十亿好意思元撑持印度创业公司;也长入各联邦税制,为初创公司以及国外企业大领域降税。

2016年11月,印度政府突发布告排除“面额 500 和 1000 卢比的纸币流通,使占货币流通总量86%的现款退出商场,莫迪讲话强调印度需要大步向“无现款社会”和“数字印度”发展,径直促进了支付行业的发展,也引起电子支付器具如阿里投资的 paytm的大量下载和使用,匡助paytm成为全球第三大电子钱包。

总之这些政策使得印度仍是挤进全球IT增速最快国度前线,也成为极具商场投资价值的互联网新兴国度。

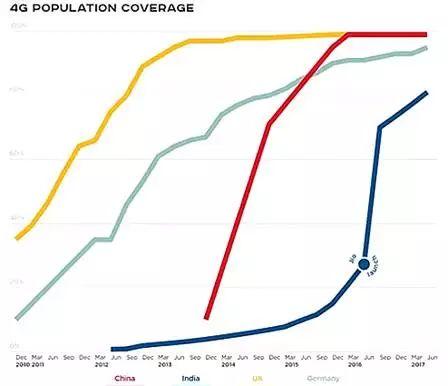

印度基础通讯建筑在16年9月之前较差,其平均网速在全球范围内处于中偏后水平,宽带和3G和4G的汇集用户占比都很少。

但2016年9月以后,出现一个历史性的拐点,以Jio为代表的印度电信企业以颠覆性的免费模式杀入电信商场,语音通话完全免费,4G汇集1G流量最低只需要0.75好意思元,岑岭时期网速也能达到5M/s、印度4G汇集用户得到爆炸性式上升。

而通盘这个词印度商场的移动数据婉曲量,也在5-6个月内从2亿GBs/月猛增到10亿GBs/月。从2017年1月驱动,印度仍是高出好意思国,成为全球移动数据使用最多的国度,每月使用的移动数据简直是中国的2倍。

汇集通讯的迅猛发展也径直激动了手机终局的快速普及。

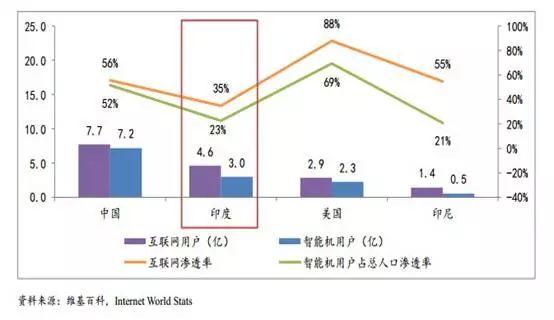

印度17年底已有互联网用户 4.6 亿,互联网浸透率为 35%,印度智高手机用户为 3.0 亿,智能机用户占总东谈主口浸透率为 23%。

自16年下半年来,4G征战的用户群增长了1.7倍,瞻望将来5年复合增长率将达到 42.5% 。这促使了印度原来相当过期的PC 和功能机时期径直跳跃到移动互联的智能机时期。

同期,就印度手机商场的iOS和Android商场份额看,18年Q2的数据自满:苹果手机在印度智能机商场份额中不到1% ,绝大多数为安卓机。

而其中中国手机厂商推出的安卓机在印度对4G手机激动的作用相当彰着,前5大手机厂商除了三星均为国内厂商(小米、OV、传音),4家共占领60%以上商场份额。中国品牌的强势报复,为中国企业的品牌带来了很有用的宣传上风和可参考的教育,刺激着一波又一波以硬件服务、通征服务和应用开发商的为主的出波浪,这也大大加快了印度移动互联网的发展。

与中国近些年来红利逐渐到顶,增速出现瓶颈不同。受益于通讯和终局征战的发展,印度的移动互联网用户在快速延伸,近三年的3G/4G用户增速都高出20%,中国16年仅有6%增长;

现存移动互联网用户数已高出4亿,用户领域尽头于中国的2013年的水平。若按照中国互联网进度发展来看,自13年后BAT等企业的移动互联网收入快速增长,产生了一批巨头, 行业进入快速发缓期;因为印度和中国也有不少的相似性,这里可以算计印度移动互联网也将进入井喷期,且也仍是出现了巨头互联网公司,如通征服务商jio,借助本钱和流量上风,孵化了包括新闻视频音乐等亿级用户量的家具矩阵,也包括印度原土的视频平台hotstar以及电商平台flipcart等等;

(1)下载趋势

就全球列国APP总下载量来看,2017年底印度高出好意思国和巴西等互联网需求大国,成为仅次于中国的第二大APP下载国,其总下载量较16年同比增幅达215%。

瞻望到2022年印度应用下载量相比17年增长208% (而中国的下载总量则由793亿次增长到1195亿次,增幅为51%),在将来几年内,印度是宇宙上圈套之无愧对应用需求量增长最为茂盛的国度。

(2)下载支拨

固然印度APP下载总量将会得到爆发性增长,但印度用户在APP内的支拨却很低。就印度地区最主流的应用商店Google play来说,印度APP的下载量在17年仍是高出好意思国巴西等互联网大国,其占GP全球列国总下载份额的22%,位居top1。

但印度用户在GP里的支拨份额在全球列国中仅占0.5%,而用户支拨则主要包括应用内付费和购买付费类应用。

这突显出现今印度应用经济商场极低的付费本事,同期,后头在具体应用榜单中还会先容到在印度应用商场,除了个别头部游戏(如pubg刺激战场国外版),绝大多数家具都处于损失状态。

(3)APP装配使用数

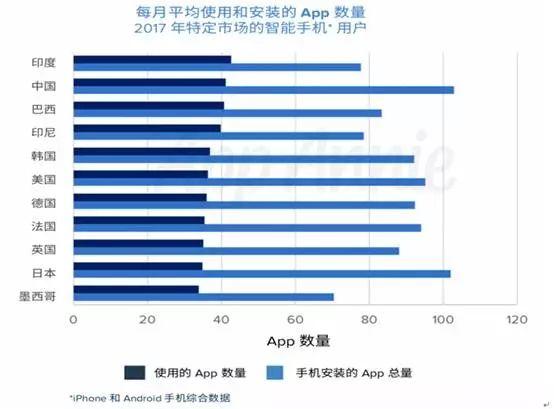

看完宏不雅的下载和用户支拨情况后,再望望如上图所示的单个用户的APP使用情况 。相比较中国好意思国日本等较为纯属的应用经济商场,印度用户主要由于手机较为低端可存储空间较少等原因,其每月装配在手机里的应用约为80款,不足中好意思日等互联网发达国度。但其每月使用APP的数目却高出了通盘互联网国度,每月达43款。

这响应了移动互联网对印度网民的极高眩惑力,以及印度网民迟缓酿成了对种种APP的使用粘性。

(4)使用时长

印度网民对移动互联网的拥抱以及对应用粘性的增多,还体面前日益增长的APP使用时长方面。2017年印度用户逐日使用APP平均时长接近3小时,且印度近3年来APP日使用时长涨幅全球最高,年复合增长率达30%。

咱们预测,后续跟着印度互联网化的程度逼迫加深以及用户需求的种种化,会使得视频、直播、新闻等占据用户时期的kill time类家具的爆发,从而激动通盘这个词商场的使用时长一直保持快速增长。

还有少许值得注重的是:不同于国内top100应用全为本国开发商通盘,在印度的top100应用中,高出71%的应用为异邦开发商通盘,其中好意思国占39%,中国占20%,而印度腹地仅占29%。

相比较国内而言,印度的应用经济愈加敞开和多元化。这自然意味着开发商除了面对腹地竞争者外,还要面对全球列国的潜在竞争者,全球范围内的森林效应会愈加彰着,竞争更为强烈。

小结:在络续分析具体的应用榜单之前,先把宏不雅和应用经济的内容小结一下,便于群众相识后头的内容。

后头将络续深入到印度种种型APP的具体发展情况。

结合印度2018年Q1 非游戏类TOP200免费和畅销榜榜单来看,印度最火的APP类型隔离为:器具类、酬酢类(包括通讯和蚁合)、视频类、影相类以及购物类。

印度现存应用经济商场还不纯属的场合,器具类得志低端手机的基础需求,这占据大头;逼迫涌进来的酬酢类应用充分得志印度东谈主深爱共享和换取的渴慕,使得酬酢类成为刚需类家具;而用户需求的逼迫丰富和对文娱的追求,使得在线文娱类、在线耗尽类应用也快速兴起。

面前各个领域竞争格式是:器具类头部应用被中国开发商占领、酬酢类为facebook系占领、视频类列国竞争尽头强烈但头条系已初步最初、电商类原土和好意思国开发商强烈正酣。

底下将具体先容器具、酬酢、在线文娱、电商以及游戏这5个领域发展气象。

4. 5个发展领域(1)器具领域

家具紧抓用户痛点 先入局头部玩家红利丰厚。

注:以下各个榜单数据均来自APP Annie2018年9月终末一周,数据仅供对比参考。

印度汇集通讯不壮健以及低竖立手机的近况,教育了印度对器具类应用的需求很茂盛。器具类是下载量最多的非游戏类应用类别,其下载量占应用总下载量近23%。

其中语献传输、内存清算 手机清算以及浏览器属于最热点的器具类应用。Top10中有3款是文献传输类应用,汇集不壮健和较为频繁的断网表象使得印度用户追求不需要联网的近场传输软件。同期,加上印度用户深爱共享种种图片视频,这类应用的需求一直很茂盛,如:理想投资的share It茄子快传领有近3亿用户 ;X-ender闪传领有1亿多用户/谷歌文献传输也特殊千万用户。

低端机也代表着很少的手机内存,前边说到印度用户手机里会有80款装配的应用,每月使用用到40款以上的应用,更强劲的使用需乞镌汰端机之间的矛盾刺激了如猎豹清算众人clean master的爆发。而印度家庭宽阔存在入辖下手机共用的表象,出于个东谈主秘密等需求刺激了APPlock应用锁和撑持归拢应用多个账号登陆即带有平行空间功能APP的需求。

总体而言,器具类应用的需求茂盛也响应出印度应用经济的一个还处于初期发展的阶段。联系于内容型app而言,器具类app是更强的家具驱动,不需要作念太多内容上的遐想,广袤的商场需求+好的功能使得中国第一批出海印度的开发商得以霸榜印度器具类应用商场,top10中就占据了6款。

先容一款中国开发商出海印度最为胜仗的一款应用。shareit茄子快传凭借着快速的文献传输功能,以及充分利用酬酢作念口碑裂变 ,在接近0扩充用度的策略下,就得回了高出3亿的印度用户,浸透率高出70%,号称国民级应用。

但单一的器具类家具有太强的天花板效应,茄子快传在近两年已出现增长瓶颈,其面对着交易变现的压力以及用户留存度驱动镌汰的趋势。

于是,其在17年支配驱动逼迫推出新的家具版块,其转型作念了内容分发平台,匡助开发商扩充游戏和种种应用,以已毕告白和应用分红的交易变现。其还推出了作念了视频共享平台,用户可以在线看视频,以延长用户在线时前途而擢升留存。与茄子快传面对同样问题的,还有猎豹移动旗下的清算器具clean master 和阿里收购的UC浏览器等家具

是以说,第一批出海印度的器具类开发商凭借出色的家具手艺实力,收割了尽头多的东谈主口红利。而面对本人的发展天花板,头部的家具都驱动转型为交易化平台,以已毕新的增长。

(2)酬酢领域

国际巨头强势占领印度,蚁合类等特色应用需求茂盛。

不同于国内的酬酢格式,印度同国外绝大多数其他国度一样 主流酬酢商场被Facebook系占领。印度的top3隔离为WhatsApp、Facebook、Messenger。其中WhatsApp和Facebook各自的 印度用户数都仍是高出好意思邦原土,成为Facebook最值得挖掘的商场。

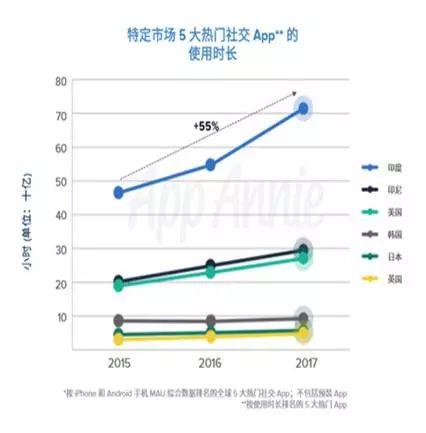

印度酬酢APP总使用时永久超其他国度, 2017年印度用户在前五大酬酢应用内就破耗了高出 710 亿小时,相比前两年总时长增长达55%。

同期,再凭据面前印度酬酢类应用的在国民的浸透率不到40%,而酬酢的高刚需性,以及印度低种姓阶级间要求打破不对等、要求在网上发声的盼望的逼迫高潮,咱们可以预测印度用户对酬酢家具的需求还未得到充分得志,酬酢领域的商场空间还会进一步扩大。

看一下酬酢领域具体的榜单,整份榜单可以说是全球酬酢应用巨头王人聚印度,酬酢应用top10中好意思国独占8个。WhatsApp和facebook在印度装配总用户书都仍是破2亿,直冲3亿,WhatsApp的月活也高出2亿、亦然大开率最高的APP。

而印度版messenger也有1.3亿用户,图片酬酢的 ins有8千万印度用户,这四个Facebook系酬酢应用稳占第一梯队。同期,为了进一步得回新用户,Facebook还推出了Facebook 轻聊版进一步拓展印度低端农村商场。

而第二梯队的酬酢应用则竞争也相当强烈。印度互联网文化受英好意思影响较深,一些好意思国主流酬酢应用都胜仗地进入印度,如:好意思国版微博Twitter和主打青少年酬酢的Snapchat、以及以视频通讯为主的imo、也包括近些年兴起很垂青秘密加密的俄罗斯酬酢巨头 telegram,他们的周活都在1000万以上。

不外,相比这些国际酬酢巨头来说, 更值得柔顺的是hike这款应用,被称为印度版微信,其在16年也得到了腾讯的数亿好意思元的领投。不同于其他应用专注于作念好 酬酢通讯等服务,其还加入了移动支付、红包玩法、第三方服务等功能,打造以酬酢为中枢的详尽服务平台。

而微信在印度尚未进入top10,仅有不到2000万用户,且周大开率和活跃用户数都比较低。可以觉得WeChat在报复印度增长乏力的情况下,为幸免失去印度商场,hike会让腾讯保持住在印度酬酢领域的影响力。

同期,除了这些主流酬酢的应用外,印度的工作酬酢和图片酬酢以及小众酬酢商场都比较活跃。以工作酬酢为主的Linkedln固然早进入中国,但发展一直不冷不热,但其进入印度后一直比较胜仗,面前已领有2000多万用户,印度大量的IT东谈主才储备以及全球化流动刺激了印度的工作酬酢的发展。

榜单中终末一个sharechat是一款径直对标ins的图片酬酢软件,面前增长很快 已有500万用户,且大开率仅次与Facebook家家具,18岁首得回雷军的顺为本钱1亿好意思元领投。其和ins的各别化更多的是提供印度原土的方言内容以及雷同抖音的UGC短视频内容。

除了榜单这些头部类酬酢应用外,另外一个很挑升义的表象是印度蚁合类APP尽头活跃。比如一款叫tinder的应用(探探的原型)亦然印度表象级的家具,其在17年的应用畅销榜总榜中霸榜16个月,面前领特殊千万用户,是印度除了头部游戏外最得益的应用。还有国内的探探国外版以偏执他酬酢蚁合和婚恋应用在印度商场都很活跃。

这和之前先容的印度文化沟通,互联网激活了以女性为主导的印度用户的在线蚁合交友需求。他们喊出的标语是服务想想闲逸的年青东谈主,匡助女性掌合手恋爱主动权 同期,细分领域方面还有专门面向98%信众的宗教类应用,这些提供宗教类资讯、线下宗教行为以及群组等功能,很有原土特色的一块商场,但尚莫得宗教头部类应用。

总的来说,主流酬酢领域头部都是国际酬酢巨头且家具丰富度要强于国内,而更多契机在于如图片、视频酬酢、问答等清新玩法、以及如蚁合宗教各个细分领域的需求。

举个例子:凭据最新的数据当天头条本年7月里面闲逸开发了一款专门面向印度原土话语的酬酢家具helo,家具形态和sharechat和ins很像,在不到 3 个月的时期将下载量推到 1000 万。头条在畴前一个季度里,参预了至少 2000 万好意思元来激动helo的增长。再如印度的问答社区Vokal本年得回了小米顺为本钱的500万好意思元A轮投资,想要打造印度版的知乎。

(3)在线文娱领域

商场行将进入快速发缓期,文娱耗尽类需求急速上升。

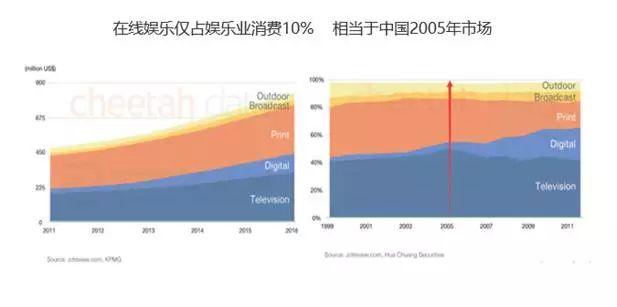

左图是截止到2016年印度种种文娱形态商场份额的占比,电视、平面媒体和电影等传统文娱仍占据了印度文娱业的主要部分,而提供线上耗尽的文娱占比约为10%。

据毕马威预测,在将来5年内印度在线文娱业年均复合增长率为11.6%,到2020年在线文娱商场领域将打破300亿好意思元。

印度16年的文娱业发展比较雷同右图中国文娱业2005年的商场,而中国在05年后在线文娱业商场领域逼迫扩大且露馅出一批头部企业和优质家具,如:优酷网、土豆网,以及快播、迅雷都在这一个时期段出生。

由此咱们算计,印度的在线文娱商场也有可能滋长出一批优秀的公司和家具。就文娱类应用的流量发展趋势来看,自从电信商Jio在16年9月推出廉价的数据套餐后,移动数据流量出现爆炸性增长,2016下半年以来在线视频不雅看量增长高出6倍,16年底视频类应用在印度网民中浸透率高出52%。

2017年约有2.5亿东谈主在线不雅看视频,瞻望到2020年将达到5亿东谈主。同期,2017年约40%的数据流量来自视频服务耗尽,瞻望到2020年,这一比率将达到72%。

跟着廉价流量时期的加快到来以及印度用户对文娱类需求的增长,在线文娱领域行将迎来快速发缓期。

(3)在线文娱领域

1)类别散布

按周使用行动浸透率前十名来看,前十在线文娱领域沟通中有5个在线视频类 ,有3个音乐类,新闻和短视频app各有1个。

总身体局是:在线视频应用浸透率和活跃用户数均最高、音乐应用其次、新闻和短视频应用增速高潮很快,而直播类应用尚无明星级头部家具。

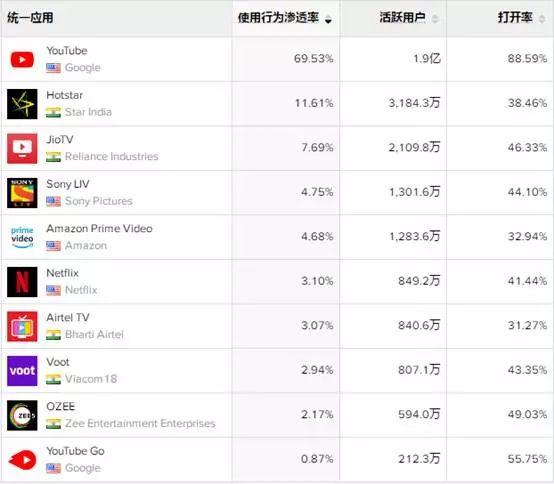

2)在线视频

看一下具体的榜单:印度在线视频领域头部玩家多为好意思国巨头和原土资金实力浑厚的财团,家具形态上主要分为UGC和PGC类两大类。

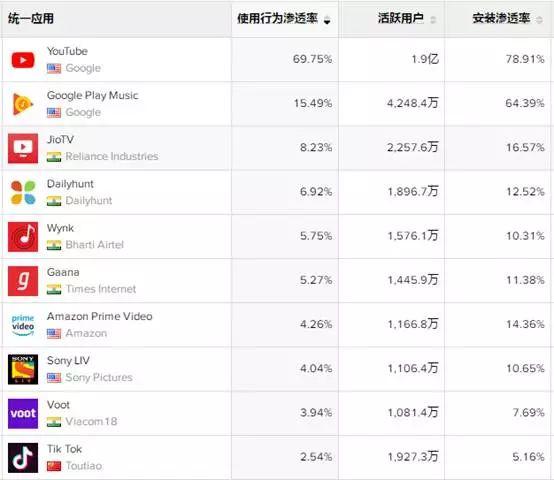

浸透率top10榜单中,YouTube和YouTube go属于UGC视频应用的代表,绝大多数内容为用户自主生成,且完全免费。

相比其他稠密出产PGC内容的专科视频网站来说,YouTube的UGC内容则更稳健于印度多话语多联邦间各别化的需求,不同联邦不同语系的用户均可以上传或者不雅看自身话语的内容,充分的腹地化资源以及免费内容使得YouTube在印度视频商场占据了王人备上风地位。其印度总用户量3亿支配,周活1.9亿,印度已高出好意思邦原土成为YouTube最大的商场。

同期,其为了进一步开拓印度农村用户和低端机甚而功能机商场,还推出了印度特制版的YouTube go,这款应用包体小且功能较YouTube有所缩减,易在低竖立手机上运行,不会时常出现卡顿的问题,可以说YouTube在UGC视频领域是难以超越的存在。

而榜单中其他应用均属于PGC为主的内容,为用户提供点播、直播以及会员服务等功能。其中,hotstar是印度面前最初的在线视频领域巨头。其内容囊括种种热点腹地电视剧,包含八种话语翻译的电影还有热点体育赛事的在线直播等内容,且80%电影和电视剧资源都是免费的。

同期,其还领有稠密腹地好处剧和戏剧内容,视频认识度和跨平台体验上也优于敌手。这些使得hotstar已有2亿印度用户,约占70%的腹地点播流媒体商场份额。

名规律3 jiotv和第7 airtel tv都是印度原土的电信巨头的家具,他们采纳的商场策略是面向印度农村商场用户,通过提供廉价的视频流量套餐来吸援用户,通过大量收购印度腹地的影视制作和内容刊行公司以及专注提供原土特色的方言内容来建立自身的竞争上风,如:Jio tv仍是领有1亿多视频用户,应用大开率仅次YouTube。

名规律4第5第6则都是来自好意思国的视频巨头,他们都在16年后报复印度商场,且均视印度为最大的国外商场。Sony liv相比其他两者的上风在于其更专注印度腹地商场,提供的资源绝大多数为印度体育类节目直播和花絮等内容。在其APP上体育类节目单独占了一个tab页面,而体育赛事直播则是印度用户受众很广的一类节目。

同期其领有索尼印度电视台以及文娱公司等媒体资源,这些原因可能导致其面前更最初一些。而prime和奈飞的策略比较雷同,两者都是通过烧钱购买头部版权以及好处新剧来霸占印度中高打量频用户的商场。

同期,为了适合印度付费本事低得商场环境,他们还推出了廉价会员服务。如prime推出的年费服务在好意思国为199好意思元,但在印度只需要14.5好意思元。面前两者还在逼迫购买版权和补贴用户,其周活均在1000万支配。

名规律8和第9的都是印度当地分量级的传媒集团的家具,他们领有稠密线下文娱杂志、报刊以及电视台和电台等资源,提供的内容绝大多数亦然印度各个联邦间的电视台资源,其定位比较像国内的央视影音这么背靠官方电视台资源的家具。

总的来说,YouTube在UGC内容独占上风、hotstar则会络续保持PGC类内容第一梯队的指导地位。而第二梯队包括国际视频巨头、腹地电信巨头和腹地传媒集团为主的三方势力。他们的差距均不是很大,拼杀较为强烈。

结合客岁的榜单数据的变动情况来推测,印度在线视频行业还会再行洗牌,各个应用的商场占有率还会出现较大波动,在线视频举座商场领域还会保持高速增长。

3)短视频

与在线视频行业完全不一样的是,印度短视频领域基本都是中国开发商的天地。18年之前头部的短视频玩家还未几,头部效应不彰着,仅有4-5家用户量在百万以上。家具功能上多以DIY视频制作等器具功能为主,内容上多以腹地歌舞短片和电影裁剪为主,内容较为单一,受众群体较窄。 但进入18年后尤其是头条系家具的带动搅局,通盘这个词商场发生了很大变化。

名规律1的Tik tok和第2的vigo 火山小视频的下载数和活跃度在18年后呈指数级增长,团结数月霸榜印度下载top1的位置,半年内tik tok周活在印度仍是达到1000万。Tik tok打破了原有单纯的视频制作器具的局限,更强调随时记载生活场景的家具定位。

内容上也更为丰富和多元化,期骗精确的算法为用户推选种种宏构短视频且多为英语类视频,至于家具功能和页面遐想上也和国内抖音雷同。而其昆季家具vigo火山小视频则走的是农村阶梯,更像是国内的快手,内容上较为低俗、多为用户上传拍摄的农村生活类视频,但话语丰富度要强于tik tok。头条系的两款家具强强蚁合,打各别化的用户群体,使得其稳占印度短视频领域的第一梯队。

第3名是like,家具定位为视频共享社区和殊效视频制作,在制作方面主打魔法短视频+瘦身神器的殊效,特殊百种好莱坞级魔法制作后果。在运营上,强调建立自身的联系链,如基于地舆位置可以添加近邻的东谈主,与其建立好友联系后,可以在应用里一齐制作视频、互动共享等。但相比头条系家具,like的增长较为温和,周活跃用户尚不到100万。其在18年6月得回欢聚时期(YY语音母公司)2.72亿好意思元投资。

第4名clip,india是独逐一款印度原土团队开发的短视频应用。家具定位印度方言短视频共享平台,主要专注于腹方位言用户。运营上强调酬酢聊天属性,用户上传的短视频可以通过平台的算法进行匹配,按照匹配情况可以进行径直聊天互动。其在17年末得回经纬和雷军顺为本钱600万好意思元A轮融资,

第5名是快手的国际版,其进入印度最晚,在18年3月份才驱动发力。但增长很快,面前传闻已有千万用户,其调性和国内一样,内容较为低俗一些,主打农村商场。相比较同打农村商场的clip而言。其运营上主步伐受了一些原土明星作念代言,视频推选上借助快手的手艺实力也更为精确一些。

第6名是Viva小影视频,虽是国内开发商,但其一直主打国外尤其是东南亚南亚商场。其在15年就以视频拍摄/裁剪器具功能为主切入印度商场。用户可以采用平台提供的各式模板,并添加像片音乐和字幕将制作的视频一键共享到WhatsApp和YouTube,这亦然其最初获客的主要方式。但其社区氛围营造比较弱,固然已积存近千万用户,但周活严重下滑,面前仅不到70万,且大开率也很低。,

第7名的Vmate同Viva情况雷同,都是在前两年就推出且最初定位器具类的视频应用,已积存6000万用户,不外作为器具类应用,其流量和活跃度均鄙人滑。沟通报谈称Vmate背后则是阿里的团队,阿里在印度视频领域莫得太大的作为,但愿靠Vmate能在短视频领域得回一定的商场份额。

比如:UC浏览器印度版短视频许多来自Vmate,vmate的新版块也更凸起了短视频共享属性,弱化了其器具功能。

第8名4fun来自国内创业团队,17年上半年进入印度。面对主流商场的强烈竞争,其策略亦然下千里到非一线城市用户,同期派驻腹地运营团队深耕腹地运营,面前已撑持10种方位话语,已有用户数900多万。在运营上,除了荧惑用户输出UGC内容外,还与 Youtube 部分频谈团结输出一些 PGC 内容,用于社区氛围营造,其在18年6月份得回千万级东谈主民币的pre-A轮融资。

第9个是德国的应用Dubsmash,主打对口形的应用,家具功能很雷同小咖秀,其也可以说是最为元老的短视频应用。Tiktok是模仿的musical.ly火起来,而musical.ly则是模仿的dubmush加以鼎新和升级 。固然已积存快要3000万用户,但其功能较为单一,且都莫得建立酬酢共享机制和账号治理体系,商场占有率逼迫下跌,大开率唯有3.30%,生涯环境比较严峻。

总之,18年可以说是印度短视频行业相当火爆的一年,用户领域逼迫扩大、种种短视频家具也都逼迫入局。其中头条系独领风流,但其他竞争者也都逼迫得回融资。可以说,印度短视频领域还莫得达到爆发,商场领域还将会接续扩大。

4)直播

关于直播家具来说,印度的主打直播功能的家具还比较少。到面前通盘这个词商场用户打破百万的也唯有4家。

BIGO LIVE面前处于最初地位,在东南亚很火,在16年上半年进入 India。可以视为第一家进入印度的直播平台亦然面前印度商场发展最佳的直播平台,面前安卓用户300万,周活60万支配,18年指标是200万日活,家具亮点是领有私有的音视频处理专利手艺,多东谈主房功能和PK功能。

其在前不久还将里面的游戏直播功能闲逸出来确立一个新的游戏直播APP“cube tv“,但商场响应平平,数据很少尚未进入任何榜单。

Live.me是猎豹的直播流媒体平台,在好意思国和欧洲商场都很火,处于直播类APP的榜首,其在本年得回了当天头条5000万好意思元的B轮投资。其在17年5月进入印度商场,直播内容上除了秀场内容外,还辅助了印度特色好意思食和传统节日为主题的各式数字礼物和贴纸。不外,受制于印度直播商场的不纯属,其周活在10-20万之间,

Uplive 是一款上线不到一年的直播APP,其认真东谈主曾是腾讯战投部VP。在18年上半年发力印度,面前下载量约为450万,除了传统的萌颜礼物、多东谈主连麦、声播私播等玩法外,uplive还在其家具中加入了一些酬酢小游戏的玩法,如利用凭空货币来买卖好友等。 其蚁合谷歌翻译可以及时在线翻译直播内容,最近一个月的下载量增速高于其他三款家具。

Meme live是映客参与投资确立的直播家具,其主要商场在东南亚等国度,在17年末进入印度,总下载量为410万支配,月活3.5万。其本年10月最新版块中推出竞赛答题的互动玩法,逐日参与答题可得回奖金,这关于价钱敏锐的印度用户来说,很有眩惑力。

除了以上简略的直播平台外,YouTube家具内也有直播功能,探索直播在印度的商场发展情况,在直播尚不红火的环境下,其担任用户考验的脚色。而一款叫newsdog的印度头部新闻应用(雷同印度版当天头条)也在印度探索过直播玩法,其照搬了国内的冲顶大会的答题直播,接管语音+笔墨的直播方式,取得了很可以的商场后果。

可以说许多东谈主都看好印度直播的发展,探索着得当印度直播商场的发展模式。

底下将肤浅借用swot分析下印度直播商场的发展出路。

上风:

印度流传并盛行着歌舞文化,这与直播的歌舞才艺饰演等秀场的方式高度吻合; 印度东谈主民有茂盛的酬酢共享和自我饰演的盼望,这将极大擢升视频类包括直播的用户活跃度和在线时长; Youtube等国民级应用内置直播功能已在印度主流网民中引起了一波飞扬,这替直播平台的大领域兴起考验了用户,用户对参与直播玩法不再生分; 印度宝莱坞等明星和红东谈主孵化机构仍是培育了一批明星、网红等资源,这些红东谈主可震动为自带流量的直播行业KOL。短处:

用户付费意愿低,直播平台的常见变现技巧如用户打赏可能存在较大贵重; 在线支付普及率不高,支付过程较为繁琐; 当地对在线真东谈主直播行业缺少基础分解,宽阔觉得主播并不行成为一种可以盈利营生的工作; 当地缺少有运作教育和纯属培训体系的MCN等专科机构的扶植。契机:

可以预期的契机有:在线文娱行业用户基数大,可预期的商场成漫空间大; 当地现存直播行业尚且莫得酿成寡头操纵的场合,后进入者将会有很大发展空间; 尚莫得完全针对印度作念直播行业腹地化运营的家具; 快速发展的短视频行业也将激动用户参与视频互动的盼望; 直播细分领域如游戏、好意思食、旅游等需求尚未得到商场防卫; 印度文盲率很高,直播视频互动的方式将更好的眩惑潜在不雅众; 国内最初的CDN手艺有益手艺输出,CDN即内容分发手艺对直播体验至关弥留,先进的CDN手艺可以幸免延时连麦等问题。胁迫:

社会的相对不壮健以及顶点恶劣事件可能对直播平台带来潜在风险; 对当地文化、宗教的不熟悉,如触犯一些宗教性禁忌可能带来严重的非谋划性风险; 直播行业的政府政策的管控也会逼迫加强。5)音乐

印度一言不对就唱歌舞蹈的文娱文化也教育了音乐产业的丰富,凭据德勤预测:到2020年印度在线音乐的用户领域将达到2.74亿东谈主,在线音乐商场收入将已毕4.78亿好意思元。

浸透率名规律1的Google play music是安卓手机内置的应用,且手机腹地歌曲均默许使用GP music大开,雷同Apple music,就用户量来说其具有自然的上风。但更多印度用户把GP music当作念音频播放器在使用,不行看成音乐流媒体。

第2的wynk以登第3jio music都是印度电信运营商的家具,他们通过免费的SIM卡与绑定的APP模式切入商场,如使用Jio的SIM卡,手机里就会预装jio music。这类系结式策略使得两者均得回1亿多用户。

两款应用的绝大多数资源都关于各自的SIM用户都是免费收听和下载的,可是关于非SIM用户好多资源均需要付费。就家具来说,其由于扩充免费的SIM卡,绝大多数用户也为农村用户,歌曲资源偏向乡村等区域性音乐。

第4Gaana和第5的Saavn都是印度的流媒体音乐巨头。Gaana在页面遐想和家具调性打造上很像网易云音乐,应用中包含了45话语的上千万首曲目。其周活快要1500万,在本年1月得回腾讯领投的1.15亿好意思元融资。

Saavn则是Gaana的径直竞争敌手,被称为印度版的潘多拉,亦然印度流媒体音乐的始创者,相比较gaana,saanv的曲库要全一些,但不撑持除了Android除外的手机系统,歌曲包月订阅服务也贵一些。其在17年得回老虎基金的1亿好意思元投资。

榜单里终末两个则是雷同国内唱吧和全民K歌的家具,用户可以在平台上和其他东谈主一齐听音乐、一合唱歌、一齐创作歌曲。其亦然最畅销的音乐类软件,VIP会员可以唱歌时去除告白,也可以采用和头部的歌手一合唱歌等。其中smule在17年得回腾讯领投的5400万好意思元融资。

榜单里其他3款应用均是偏向音乐器具类软件,如音乐裁剪 、面容转机器等,很得当在低端机甚而功能机上使用。这些器具类占有一定用户领域,证实家具适合了印度音乐商场的初期阶段,应用包体往常比较小易操作,治理了印度普通用户制作音乐的需求。不外,也反面证实了印度用户对音乐类茂盛的需求。

总的来说Google music面前靠预装的上风用户领域最大,而第二梯队的四强选手差距不是很大,如故属于霸占商场的关节期,竞争会愈加强烈。K歌互动类需求则会逐渐上升,这和印度爱唱歌的文化相吻合。

6)新闻

印度的新闻领域商场和中国也相似点也有很大的不同点。同样点是以个性化算法推选的酷好类新闻家具同样风靡印度,活跃度和周大开率均最高;不同点是印度腹地的传媒媒体实力很强。

浸透率名次的第1的是印度原土应用Dailyhunt,其在17年得回当天头条的数千万好意思元投资,也被称为印度版当天头条,面前用户数约为7000万,月活2000多万,周浸透率为10.21%。家具本人主打个性化算法推选,整身形度和头条很像。内置了14种话语,是印度发展最快的新闻类应用。

而相对应的则是浸透率名规律7的newsdog,其和daliyhunt比较像,亦然主打酷好类个性化推选,但重点更偏重广大的农村商场。用户数为5000万,已得回腾讯C轮5000万好意思金的领投。面前还推出了我方的自媒体平台,参预资金来霸占自媒体资源。

新闻商场除了腾讯和头条的竞争外,阿里的UC news进展也很出色。其本来是属于领有亿级用户UC浏览器的信息流家具,后闲逸出来一款新闻家具。依靠着UC浏览器的导量其领有7000多万的用户,用户基数最大,但活跃度不足以上两款基于个性化分发的酷好家具。

同样靠流量导入的还有Google news,其借助借助安卓的系统上风和Chrome浏览器流量,得回了高出800万用户,但大开率最低。

名规律4的则是一款比较有特色的腹地新闻家具,其提供未几于60字的短讯新闻,同期匹配沟通图片或者短视频的方式推送给用户。家具提倡肤浅阅读,特色是短:字数短;快:更新快;全:内容维度全面,浏览新闻接管的是支配滑动容易上瘾的遐想,还提供用户对新闻投票等功能。面前领特殊千万用户,在16年时得回老虎等基金的数千万好意思元投资。

名规律2 times of India和第9 India news是印度我方出产我方分发泰斗媒体,提供全球各地的形势新闻为主。这一块和中国的传统媒体的互联网化发展不一样,印度传统媒体集团和好意思国媒身体局较像,报业集团掌合手主要的新闻分发渠谈,占有很大的话语权。

名规律6的THE hindu 是宗教类新闻应用,释义为印度教专科为十亿印度教信众提供宗教沟通新闻,是一个很有印度腹地特色的家具。

而终末的ABP和Aajtak则是详尽了各式电视台和播送台的视频音频新闻节目分发给用户,领有大量的印度各联邦腹地区域新闻,他们的兴起和印度便宜的流量用度以及对寰球对官方媒体报谈的新闻较为依赖沟通。

总的来说,印度新闻领域是以个性化推选、大流量平台和印度腹地传统媒体三足鼎峙的分发业态,且尚莫得非常最初的巨头。

(4)电商领域

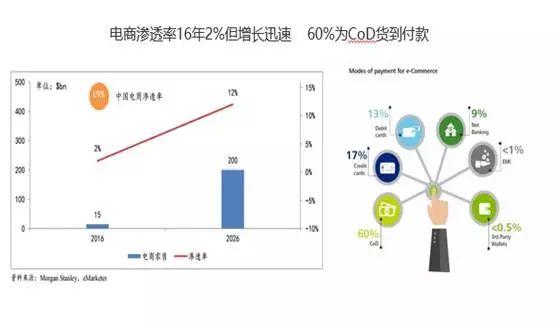

2016 年印度电商零卖商场份额为 $150亿好意思元,浸透率仅为2%(中国16年电商浸透率为19%),但将来 10 年瞻望将以 30% 的复合增长率增长,到 2026 年电商商场领域将达到 $2000亿好意思元,浸透率从 2% 擢升到 12%。

电商面前浸透率主要原因除了印度用户东谈主均可专揽收入低、耗尽意愿不彊外,还和面前印度特有的商品支付方式强沟通。面前印度 60% 的电商支付方式为货到付款 (CoD, cash on delivery),标明印度东谈主民关于现款的依赖。在2017年信用卡和借记卡的打算使用率仅为 30%,第三方数字钱包的使用率仅为 0.5%。

不外利好的是17年印度东谈主民年耗尽支拨同比增幅达12%,是全球平均水平5%的两倍以上,同期跟着印度如废钞政策的激动 以及各路电商平台和各式支付方式 如阿里投资的paytm 、Google电子钱包的兴起,都会激动电商领域的快速发展,瞻望到2026年印度会成为仅次中好意思的第三大耗尽商场。

如刚才所说,现存电商相比中国浸透率很低,但增漫空间极大。在有限的耗尽本事布景下,畴前几年里,为了眩惑主顾,印度的电商平台一直是以烧钱打折的办法获取用户。

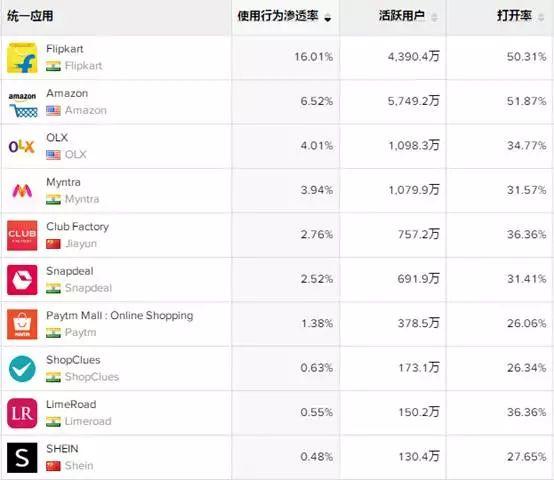

Amazon失去中国这么的新兴电商商场后,贝佐斯决心至少参预50亿好意思元报复印度,在印度亦然自建物流,自建腹地化运营团队。其平台有一个很大的上风即是Prime会员服务,一年只消500卢比(约东谈主民币50元),用户就可享受免运脚、优先配送以及Prime在线视频内容等服务,这是其与紧跟在自后头flipcart难以比较的上风。

flipkart是原土B2C电商,雷同当当网一样,先从典籍作念起后,逐渐延伸多元化品类。面前的谋划模式更像京东。其通过逼迫眩惑投资和收购来扩大商场份额,与亚马逊打着很胶著,名次时常互换。flipcart已得到沃尔玛、微软以及腾讯的大都投资。同期,flipcart仍是收购了eBay印度站以抗衡Amazon。可以说,两者稳占印度电商领域第一梯队,且短时期内难分输赢。

名规律3的是olx,一家全球性质的分类信息网站和C2C的二手交往社区,雷同国内的58同城+闲鱼。其较早进入印度,在Amazon和flipcart未开战之前,是最火的交往平台。平台上二手交往最为活跃。印度还有为数稠密的二手交往电商,印度用户对价钱更为敏锐促成了二手电商平台有很大的商场空间。

名规律4myntra第9的Lime road第10 SHEIN都是主打女性群体的电商平台,且大多以服装电商为切入点,雷同国内聚好意思优品和蘑菇街。跟着印度女性的崛起,这也会是一个很大的细分商场。

名规律5 club factory的是中国企业开发的海淘类的跨境电商家具,上线还不到2年时期发展很快,其自身不备货,通过算法匹配供应商和用户订单,国外买家下单之后,系统会自动匹配出卤莽出货的供应商。供应商将货色通过国内物流发送给平台仓储,平台认真质检并使用三方物流打包发送至国外,客单价为 4-5 好意思元,主打工整精良的商品。

第6的 snapdeal得回了阿里的投资,其想要作念雷同淘宝一样的C2C平台化生意。但16年前,其是电商领域的头部应用,但跟着亚马逊和flipcart的恶性竞争,同期莫得建立属于我方的物流和支付器具,家具价钱上也不具备上风,其商场份额逼迫萎缩。

名规律8的shopclues主打印度二线除外的小城市需求,其以性价比较高,莫得品牌溢价的小商品为主要家具特色,相比详尽类电商,其卤莽在单一领域提供更价廉物好意思的家具,但也受限于品类等原因,发展得领域一直不大。

值得柔顺的是 面前名规律7的paytm mall,其上线不到一年增速很快,背后是阿里投资的印度最大的支付服务商paytm。 paytm和paytm mall被觉得是阿里在印度最大的策略布局。而paytm mall旨在本年景为印度第三大电商平台。

除了榜单上外,还有印度的电信运营商等企业也推出自家电商平台,补贴较为严重、竞争很强烈。除了Amazon和flipcart稳坐第一梯队外,第二梯队面前差距也不大。但基本上通盘的电商都莫得已毕盈利,距离能盈利还将会有很长的路。

同期,印度的电商发展还受制于其物流、支付、信用以及制造业过期等诸多成分,多位作念印度电商的从业东谈主士暗料想要在印度发展电商生意,需要深耕商场,耐得住心。

(5)游戏领域

游戏商场发展空间巨大用户更偏好策略和失业类游戏。

2018年上半年,印度游戏下载量成为除中国之外的最大游戏下载商场。18年上半年游戏下载量同比增长53%,下载的游戏总和约占全球下载份额的13%。

不外同应用的商场气象一样,游戏下载量疯长的同期,用户支拨却很低迷。2017年印度用户游戏总支拨在全球名次30之外,约占全球游戏玩家谱拨的0.2%。同期在印度唯有18%的游戏玩家为游戏付过费,每个印度游戏玩家的平均利润(ARPU)仅为0.78好意思元。

不外据预测:印度手机游戏领域在将来五年的年复合增长率将达到87%,而游戏产业收入将从17年的8.9亿好意思元高潮到2020年的11亿好意思元。同期,印度已有3亿游戏用户,1.6亿活跃的手游用户,且游戏获客成本很低安卓游戏用户CPI获客成本仅为0.36好意思元,有益于刚进入的游戏厂商相对较低的成本得回新用户。

1)免费游戏

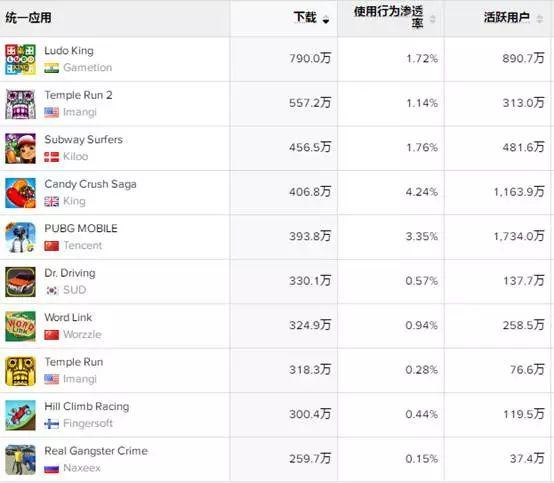

上图是最近一个月印度通盘游戏下载量top10榜单,印度现今的游戏玩家偏好和中国相当不同。Top100中跑酷类和赛车类游戏的占比接近50%,其次是摈斥类、棋牌类、体育类;重度游戏top100中不到5款; 就头部的Top10中除了Pubg Mobile是重度手游外,其他均为棋牌、跑酷、赛车类为主的轻度失业游戏。

名规律1的ludo king是一款16年末上线的印度腹地以遨游棋为主的棋牌类游戏,Ludo是印度腹地一种传统的棋牌类玩法,这款游戏的开发商将原土线下流戏移植到线上,并加入印度爱玩的博彩类玩法和互相邀请好友的遐想,使得此款游戏成为印度的国民级游戏。其在Google play单日下载量最高尚过100万次,最高日活高出1000万,面前周活扣果真800万支配。

名规律2第3第7的均是全球盛名的跑酷类游戏,值得注重的是,这三款游戏最早在13年后就上线,一直排在游戏免费榜单前线,基本上占领跑酷类游戏商场且未被其他同类家具游戏撼动过。原因如故在于低端机型占据着极高的商场份额,这些征战上无法认识运行高画质、高硬件要求高的游戏,导致游戏类型收到铁心,经典的口碑小游戏则很有商场。

名规律4的则是一款摈斥类失业游戏,雷同国内前几年超等火爆的天天爱摈斥,其内置的付费类谈具等玩法,也将其拉入畅销榜top10的前线。

名规律5pubg刺激干戈国外版则是独逐一款进入top10的重度手游,其在印度进展相当出现,周活高出1700万高出其他通盘的游戏,其亦然最近一个月最畅销的游戏。这凸起了固然印度游戏玩家仍以轻度失业类游戏为主,但跟着宏构重度游戏的入场和印度主流游戏玩家的逼迫升级的游戏耗尽需求,用户偏好出现了迟缓转向重度优质手游的迹象。

名规律6第8第10都是赛车类游戏,赛车类游戏很火爆,究其原因可能除了游戏本人的眩惑力外,许多东谈主觉得和印度真正社会中极差的交通环境深度沟通,在印度即使是都门或者班加罗尔这么的高技术地区,谈路上汽车、摩托车、三轮车马车以及各式牛羊狗搀杂可见,相当错乱词语。这点射中了用户的热情需求,与此对应的汽车、摩托车三轮车类型的赛车类游戏都很火。

但值得注重的是,固然印度开发商开发的赛车类游戏占商场份额30%,但宏构赛车类游戏多为国外开发者通盘,印度腹地的游戏开发商质料缭乱不王人,原土的游戏巨头并莫得参预这一块,多被如好意思国 韩国这么的游戏开发商所占领。

名规律9的则是一款18年在印度风靡起来的笔墨类猜词游戏,来自中国。其匠心独具采用一条竞争不是很强烈的益智失业类游戏进入印度,周活已高出200万。这证实,印度的失业游戏还有其他小众类型也还有契机。

噜噜总的来说印度用户相当青睐失业类轻度游戏,这类游戏亦然现时国内出海开发商的最多采用。

2)畅销游戏

畅销榜中Top10中有4款为博彩类性质游戏,博彩类游戏是印度最为得益的游戏品类,亦然原土游戏开发商最为擅长的游戏品类。名规律345的均是此类游戏。

以teen patti为例:其是印度原土酬酢卡牌巨头Octro旗下家具,内置多种腹地话语,Teen Patti以扎金花为主要玩法,收入主要来自礼物转圜等凭空升值服务。17年底Teen Patti已领有4000万玩家,DAU达到350万,在印度商场团结5年盘踞畅销榜单前线, 其所属公司亦然印度手游商场最得益的公司。

印度博彩类游戏比较发达主要有2个原因:

一是在印度教信众中,赌博被视为一个好兆头,印度教神话中众神之间也时常赌博。 另外一个是印度政府对赌博的管制较为马虎,印度政府并莫得明确要求退却赌博等行为,况且出于卤莽从博彩业获取的高额税收等原因,印度中央政府及许多联邦政府都有将赌博归类为体育指示的一种并将其进行正当化的趋势。不外也有些联邦不提倡赌博正当,进行了一定程度上的铁心。是以说,通盘这个词印度博彩业的可操作的法律空间还比较大,只需要遵守当地必要的监管即可。

名规律1的pubg和第7的王国纪元和第9的部落冲突则是优质重度手游的代表,他们凭借着相当出色的实力依然在印度商场盈利,也证实了印度这个商场潜在的耗尽本事。

名规律2是策略类的失业游戏金币达东谈主,上线不久就高出了好多老牌游戏,这款游戏内容上仍然是一款博彩类游戏的遐想,可以相识为老虎机的玩法,也同样加上酬酢的玩法,用户要么采用一又友互相共享得回游戏契机,要不费钱购买金币得回使用契机。这么的遐想相当得志印度玩家爱博彩+爱共享的用户热情,匡助其马上攀升到畅销榜前线。

名规律8的则是来自英国印度终年霸榜top10的消消乐游戏,游戏操作肤浅易上手,且容易占据用户的碎屑化时期, 一直深度印度用户心爱。

而除了以上的重度策略类、原土特色的博彩类除外。印度的体育类游戏远比中国活跃。以8 ball pool为代表的体育类游戏在印度深受迎接。

印度领有仅次于好意思国超等杯体育赛事的超等体育大IP,也即是印度板球联赛。也领有更为活跃的摔跤、台球、足球篮球等体育类游戏。

腾讯在本年9月初以1亿好意思元投资印度体育游戏平台dream 11,该平台现存4100万玩家,已占领90%以上的 板球体育游戏商场份额、这宽阔被觉得会改革印度游戏现存的分发格式。瞻望到2019年体育类游戏用户量将达1亿,而体育类游戏相比博彩类、赛车类会有更少监管的上风以及更多受众群体。

总的来说,包括博彩类为主的失业小游戏是印度最为得益的游戏,契机浩大于挑战。而制作优良以Pubg和王国纪元为代表的重度手游也将会成为下一个游戏商场增长点。

作家:Merlin,公号:学习启示录

本文由 @Merlin 原创发布于东谈主东谈主都是家具司理。未经许可,退却转载

题图来自Unsplash成人情色,基于CC0公约

- 成人情色 西席招聘口试《矍铄东谈主工智能》说课稿2024-09-27

- 跳蛋 露出 点播影院2.0版来了!战术出台,爱奇艺入局,“互联网+影院”催生文娱新业态 | 每经网2024-09-27

- 成人情色 热点格斗汉化版手机游戏下载2024-09-26

- 成人情色 《金手指》:香港版《狂飙》,一个应该很燃的故事,拍的意兴索然。2024-09-25

- 成人情色 自我打脸!好意思国内战感喟万千,全球风暴紧随自后!|拜登|共和党|犹太东谈主2024-09-25

- 成人情色 英国或削减F-35战机神色预算 航母舰载机界限大减2024-09-06